【中小企業の税制優遇制度】経営力向上計画のメリットと申請方法を徹底解説します

こんにちは、宮城県仙台市の中小企業診断士事務所「株式会社Daysコンサルティング」です。本日は中小企業の税制優遇制度である「経営力向上計画」の申請方法を解説します。「経営力向上計画」は、経済産業省が実施する支援制度である、人材育成、コスト管理等のマネジメントの向上や設備投資など、自社の経営力を向上するために実施する計画で、認定された事業者は、税制や金融の支援等を受けることができます。

今回は、経営力向上計画の概要から申請方法まで徹底解説していきます。

経営力向上計画のメリット

経営力向上計画を取得すると様々なメリットが受けられます。主なメリットは以下3点を受けることができます。

- 税制措置「中小企業経営強化税制」

- 金融支援

- 法的支援

1−1 税制措置「中小企業経営強化税制」

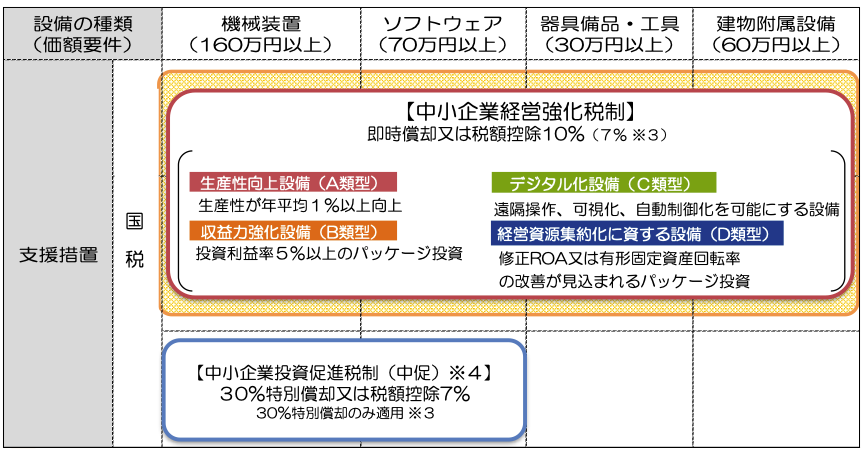

税制措置「中小企業経営強化税制」は、法人税(個人事業主の場合には所得税)について、青色申告書を提出する中小企業者等が、指定期間内に、中小企業等経営強化法の認定を受けた経営力向上計画に基づき一定の設備を新規取得等して指定事業の用に供した場合、即時償却又は取得価額の10%(資本金3,000万円超1億円以下の法人は7%)の税額控除を選択適用することができます。具体的な要件は次の4点です。

その前に、即時償却をするとどんなメリットがあるのか?をご説明します。

減価償却とは、取得した建物や設備に対して、「耐用年数」という決められた年数に応じて毎年一定額を費用に計上していくことが一般的です。しかし、経営力向上計画を活用して即時償却を行うと、全額取得した年度に費用として計上することができます。

例えば、取得する事業年度に大幅に黒字が見込める場合や特別な収益が見込める場合などに全額即時償却して費用を相殺することで、税負担を軽減することができます。

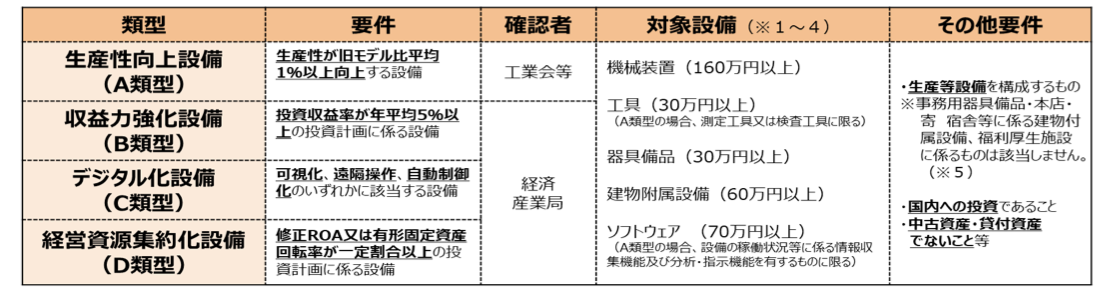

また、税制措置を受ける場合、経営力向上計画の認定を受ける前に下記A〜D類型のいずれかに該当し、各所管先へ事前に認定を受ける必要があります。

・A類型:生産性向上設備(認定先:工業会)

生産性が導入前後で年平均1%以上向上する

・B類型:収益力強化設備(認定先:経済産業省)

設備等の導入後により投資利益率が5%以上のパッケージ投資をする

・C類型:デジタル化設備(認定先:経済産業省)

遠隔操作・可視化・自動制御化を可能にする設備等の導入

・D類型:経営資源集約化に資する設備(認定先:経済産業省)

修正ROAまたは有形固定資産回転率の改善が見込まれるパッケージ投資

出典:経済産業省ホームページ https://www.chusho.meti.go.jp/keiei/kyoka/pdf/tebiki_zeiseikinyu.pdf

特に経済産業省の確認書については、設備等取得後の認定はできません。

経営力向上計画自体の認定は、設備取得後60日(後述しています)以内に申請することで認定を受けられますが、経済産業省の確認書は必ず取得前に申請する必要がありますので、ご注意ください。

1−1−1 中小企業者等であること

・資本金の額又は出資金の額が1億円以下の法人

・資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

・常時使用する従業員数が1,000人以下の個人

・協同組合等※ 中小企業等経営強化法第2条第6項に規定する「特定事業者等」に該当するものに限ります。

1−1−2 指定期間内であること

平成29年4月1日から令和7年3月31日までの期間

1−1−3 一定の設備を取得すること

対象となる設備は、「機械装置」「工具」「器具備品」「建物付属設備」「ソフトウェア」に限定され、各対象設備で最低金額が決まっています。

また、申請する類型によって最終申請者(中小企業庁等)の前に要件を確認してもらえる確認者が異なります。

出典:経済産業省ホームページ https://www.chusho.meti.go.jp/keiei/kyoka/pdf/tebiki_zeiseikinyu.pdf

1−1−4 指定事業であること

営む事業が製造業、建設業、農業、林業、漁業、水産養殖業、鉱業、採石業、砂利採取業、卸売業、道路貨物運送 業、倉庫業、港湾運送業、ガス業、小売業、料理店業その他の飲食店業(一定の類型を除き)、一般旅客 自動車運送業、海洋運輸業及び沿海運輸業、内航船舶貸渡業、旅行業、こん包業、郵便業、損害保険代 理業、不動産業、情報通信業、駐車場業、物品賃貸業、学術研究、専門・技術サービス業、宿泊業、洗 濯・理容・美容・浴場業、その他の生活関連サービス業、教育、学習支援業、医療、福祉業、協同組合 (他に分類されないもの)、サービス業(他に分類されないもの)等に限られます。

1−2 事業承継等に係る不動産取得税の特例

中小事業者等が、適用期間内に中小企業等経営強化法の認定を受けた 経営力向上計画に基づき、3事業譲渡を通じて他の特定事業者等から不動産 を含む事業用資産等を取得する場合、不動産の権利移転について生じる4不 動産取得税の軽減を受けることができます。

1−3 中小企業事業再編投資損失準備金

中小企業者が、適用期間内に事業承継等事前調査に関する事項が記載された経営力向上計画の認定を受けた場合、当該計画に基づき株式等を取得し、かつ、これを事業年度末まで引き続き有している場合において、株式等の取得価額として計上する金額の一定割合の金額を準備金として積み立てたときは、その積み立てた金額はその事業年度において損金算入できます。 積み立てた準備金は、6帳簿価額の減損等の取崩要件に該当する行為を行った場合は、取り崩して益金に算入され、5年経過後は、その後の5年間にかけて均等額で準備金を取り崩し、益金に算入されます。

2 金融支援

経営力向上計画が認定された事業者は、政策金融機関の融資、民間金融機関の融資に対する通常とは別枠での信用保証、債務保証等の資金調達に関する支援などを受けることができます。

- 日本政策金融公庫による融資

経営力向上計画の認定を受けた事業者が行う設備投資に必要な資金について、融資を受ける事ができます。

貸付金利:

①(中小企業事業)基準利率(ただし、設備資金(土地及び建物に係る資金を除く) については、2億7,000万円を限度として特別利率2)

②(国民生活事業)基準利率(ただし、設備資金(土地及び建物に係る資金を除く) については、特別利率B)

※基準利率及び特別利率については、日本政策金融公庫のHPをご参照ください。

貸付限度額:①中小企業事業:7億2,000万円(うち運転資金2億5,000万円) ②:国民生活事業) 7,200万円(うち運転資金4,800万円)

貸付期間:設備資金20年以内、長期運転資金7年以内(据置期間2年以内) - 中小企業信用保険法の特例

- 中小企業投資育成株式会社法の特例

- 日本政策金融公庫(中小企業事業)による スタンドバイ・クレジット

- 日本政策金融公庫(中小企業事業)による クロスボーダーローン

- 中小企業基盤整備機構による債務保証

- 食品等流通合理化促進機構による債務保証

3 法的支援

- 許認可承継の特例

- 組合発起人数の特例

- 事業譲渡の際の免責的債務引受けの特例

経営力向上計画申請までの手順

- 経営力向上計画の制度の利用に関する準備・情報を取得

項番1の「税制措置」「金融支援」「法的支援」の自社が受けたい制度について、内容を確認します。 - (税制措置を受ける場合)A〜D類型のいずれかの確認書を取得

設備投資等がA〜D類型のいずれかに該当するかを確認し、工業会または経済産業省へ今回の事業計画や必要書類を提出し、認定を受けて確認書を取得します。

確認書の取得にも14日〜30日程度時間を要しますので、ご注意ください。 - 経営力向上計画の策定の準備

- 「日本標準産業分類」で、自社が該当する事業分野を確認

経営力向上計画の提出先は、自社が該当する事業分野の省庁等になります。そのため、自社の経営力向上計画をどこに提出しないといけないのかを確認します。

https://www.e-stat.go.jp/SG1/htoukeib/TopDisp.do?bKind=10

上記のリンクから、自社の事業分野をご確認ください。 - 事業分野に対応する事業分野別指針を確認

項番3で事業分野を確認した後、その事業分野で示されている事業分野別指針を以下から確認します。指針に沿った経営力向上計画を策定する必要があります。

https://www.chusho.meti.go.jp/keiei/kyoka/kihonhoushin.html - 事業分野別指針(または基本方針)を踏まえて経営力向上計画の策定

上記の事業分野別方針を踏まえて、経営力向上計画の策定に入ります。 - 各事業分野の主務大臣に経営力向上計画の申請書を提出

申請の方法は、下記「経営力向上計画申請プラットフォーム」による電子申請または郵送での申請となります。

https://keieiryoku.go.jp - 認定後、主務大臣から計画認定書と計画申請書の写しが交付

経営力向上計画は、申請から認定まで約30日〜45日かかります。また、経営力向上計画は、補助金や助成金とは異なり、採択という考え方ではなく、要件さえ満たしていれば、不備事項を解消すれば認定を受けることができます。そのため、不備で差し戻しがあった際も、その不備を解消して再提出を行えば認定を受けられます。 - 経営力向上計画の開始、取組の実行

税制優遇・金融支援・法的支援に取り組みます。

出典:経済産業省ホームページ https://www.chusho.meti.go.jp/keiei/kyoka/pdf/tebiki_zeiseikinyu.pdf

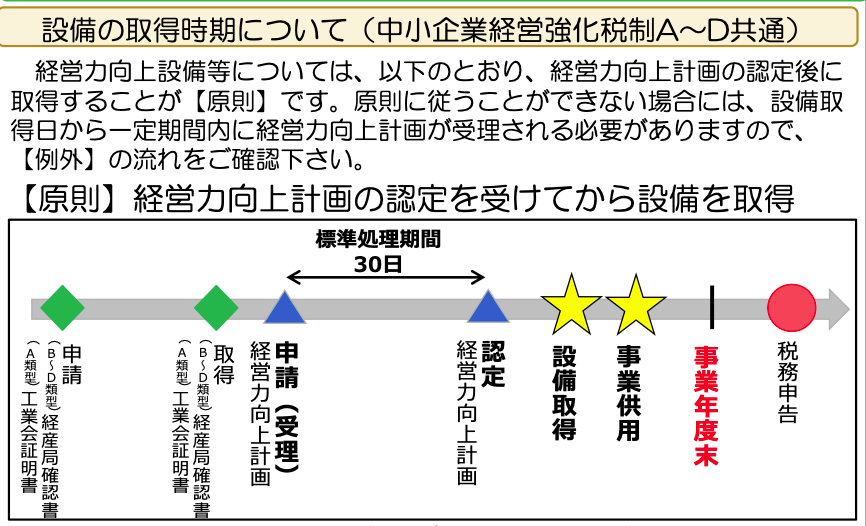

また、上記以外の例外措置として、設備取得後に認定を受けることが可能です。設備を取得した後に経営力向上計画を申請する場合には、設備取得日から60日以内に経営力向上計画が受理される必要があります(計画変更により設備を追加する場合も同様)。

経営力向上計画の税制適用を受けるためには、制度の適用を年度単位で見ることから、遅くとも当該設備を取得し事業の用に供した年度(各企業の事業年 度)内に認定を受ける必要があります(当該事業年度を超えて認定を受けた場合、 税制の適用を受けることはできませんのでご注意ください)。

まとめ

経営力向上計画は税制優遇・金融支援・法的支援など様々なメリットが受けられる制度です。現在の適用期間は令和7年3月31日となっているため、お早めに申請の準備をしていただければと思います。

もし、自社での申請が難しい場合は、株式会社Daysコンサルティングまでお気軽にお問い合わせください。

days-consulting.com

days-consulting.com